حمل تطبيق عقار يامصر

عقار يا مصر للعقارات يمكنك عرض عقاراتك بكل سهوله معنا ستجد كل ماتبحث عنه .

سعيًا من الحكومات لتوفير فرص سكنية وتجارية جديدة بالإضافة إلى إتاحة فرص استثمارية بشكل أكبر، كان لابد من ابتكار اداة قياس تمكنها من تحديد ومعرفة كم التطور العمراني والثروات العقارية التي استجدت على مدار الشهور والسنين؛ لتحديد احتياجاهها وتوزيعها بالشكل الصحيح وكانت الضريبة العقارية هي تلك الأداة المبتكرة .. وفيما يلي سنتعرف أكثر عن كل ما يخصها.. ساعيين للإجابة على كل ما يمكن أن يطرق عقلك من أسئلة.

بعد مناقشة مجلس النواب لـ قانون الضريبة العقارية وإضافة بعض التصريحات الجديدة بشأن هذا القانون، أخذت التساؤلات عن الضرائب العقارية فى التزايد وكيف يتم حسابها، وأي العقارات التي تُفرض عليها هذه الضريبة، وكيف يمكنك الإعفاء عنها، كل هذه المعلومات وأكثر سنقوم بمناقشتها فى هذا المقال من خلال موقعنا عقار يامصر.

الموقع المجاني الاول الذي يحرص على جمع كافة المعلومات التي تخص العقارات بشكل عام فى مصر، حيث يمكنك الاطلاع ومتابعة اخر الاخبار التي تخص العقارات من خلال المقالات التي يعرضها موقع عقار يامصر، ويمكنك الاطلاع على كافة هذه المقالات من خلال الرابط التالي .. (مقالات عقار يامصر).

ما هي الضريبة العقارية ؟

الضريبة العقارية ليست ضريبة جديدة؛ فهي ضريبة مفروضة بالفعل بموجب القانون رقم (56) لسنة (1954م)، وقد تعارف عليها المواطنون فى المجتمع بأسم ” العوايد ” ، وقام مجلس النواب بإضافة بعض التعديلات فى سنة (2008م) ليظهر قانون رقم (196)، وقد أعيد تنظيم أحكامها بالقانون الحالى.

تفرض هذه الضريبة العقارية على كافة العقارات المبنية على الأراضي المصرية ما عدا العقارات الغير خاضعة للضريبة، وتفرض الضريبة أيضاً على الأراضى الفضاء المستغلة كـ (جراجات ـ مشاتل ـ مؤجرة)، وترفع الضريبة إذا أصبحت الأراضى الفضاء غير مستغلة.

المكلف بأداء الضريبة

حدد القانون الأشخاص المكلفون بأداء الضريبة، وهو الشخص الذى له الحق فى ملكية العقار أو الانتفاع به أو استغلاله، أما المستأجر فلا يعد – مكلفا بأداء الضريبة – وإنما يعد متضامناً مع المكلف فى سداد الضريبة فى حدود الأجرة المستحقة عليه التي يقوم بسدادها، وفي خلال السطور التالية سنقوم بالتعرف على من يخضع لهذه الضريبة ومن المعافي بشكل اوضح.

عقارات قد تفيدك فى اكتوبر الجديدة ..

كيفية معرفة الضريبة العقارية

يسري قانون الضريبة العقارية على الأراضي والمباني العقارية التي ينطبق عليها بعض الشروط، سواء كان هذا العقار مؤجر أو به مالك ينتفع منه، كما تفرض هذة الضريبة على الأراضي الفضاء المستغلة سواء بجراجات أو مشاتل أو مؤجرة، ويمكنك التعرف على هذه العقارات بشكل مفصل من خلال الفقرات التالية..

العقارات التي تخضع للضريبة العقارية

يتسائل المواطنين بعد طرح التطورات الجديدة فى قانون الضريبة العقارية عن العقارات الخاضعة لهذة الضريبة، وأوضح المسؤولون أن هذه الضريبة تفرض على كافة العقارات المقامة على الأراضي المصرية عدا العقارات الغير خاضعة للضريبة والتي سنقوم بعرض شروطها فيما بعد.

حيث تفرض هذة الضريبة على العقارات سواء كانت مؤجرة أو يقيم فيها المالك -المكلف بأداء الضريبة- سواء كانت تامة ومشغولة أو تامة غير مشغولة او مشغولة غير تامة، ونستنتج من هذا أن كافة المباني القائمة فى الوقت الحالي خاضعة للضريبة باختلاف أنواعها.

تتنوع العقارات الخاضعة للضريبة سواء كانت فيلات مبنية أو عمارات أو عوامات أو شاليهات أياً كان موقعها الجغرافي، كما تفرض هذه الضريبة على الأراضي الفضاء بشرط ان تكون مستغلة بـ إحدى الاغراض على سبيل المثال جراجات أو مشاتل، وترفع هذه الضريبة من الارض اذا اصبحت فارغة.

كما تخضع للضريبة التركيبات التى تقام على أسطح أو واجهات العقارات إذا كانت مؤجرة أو كان التركيب مقابل نفع أو أجر والمقصود بالعقار فى القانون الجديد هو كل وحدة سكنية وغير سكنية في المبنى وليس المبنى بالكامل.

أطلع علي مدينة 6 اكتوبر الجديدة .. تعرف على أهم 5 مشاريع عمرانية بها!

العقارات التى لا تخضع للضريبة العقارية

كما ذكرنا سابقًا توجد بعض العقارات بشروط خاصة لا تخضع لهذة الضريبة العقارية، ومن هذه العقارات؛ المباني العقارية المملوكة للدولة والمخصصة لغرض ذو نفع عام، وكذا العقارات المبنية المملوكة للدولة ملكية خاصة وسوف تخضع للضريبة من أول الشهر التالى لتاريخ التصرف فيها الأفراد.

كذلك المباني المخصصة لأماكن العبادة أو التعاليم الدينية مثل الكنيسة او المسجد او مؤسسات تحفيظ القرآن، بجانب العقارات المبنية التى تنزع ملكيتها للمنفعة العامة وذلك من تاريخ الاستيلاء الفعلى بواسطة الجهات التى نزعت ملكيتها.

وتضم ايضا المباني الغير خاضعة لهذه الضريبة العقارية اماكن دفن الموتى (التُرب)، بالإضافة إلى الساحات الأماكن الواسعة، كما تصنف المبانى تحت الإنشاء على أنها مباني غير خاضعة للضريبة.

كيف يتم احتساب الضريبة العقارية؟

يتم تقدير الضريبة العقارية من خلال لجنة مختصة بـ الحصر والتقدير، حيث تقوم هذة اللجان المختصة بتقدير قيمة العقار بـ 40% أقل من قيمته في السوق حاليًا، ثم تقوم اللجنة بخصم 30% من هذه القيمة مقابل تكاليف الصيانة، ثم تضرب القيمة المتبقية في 3% – القيمة الإيجارية السنوية – إذا كانت القيمة المتبقية أقل من 24 ألف جنيه يعفى هذا العقار من الضريبة العقارية.

متى تستحق الضريبة العقارية؟

تطبق الضريبة العقارية على مباني العقارية فى مصر على مالك أو منتفع أو مستغل – المكلف بأداء الضريبة- عند توافر به شرط، والشرط هو ان يتجاوز قيمة العقار الـ (2) مليون جنيه مصري سواء أراضي مستعملة أو عمارات وفيلات وشقق وشاليهات وشركات، أما العقارات تحت الإنشاء فهي لا تخضع للضريبة العقارية كما ذكرنا من قبل.

يمكنك الاطلاع ايصا علي مدينة الرحاب .. مميزاتها وعيوبها وأكثر من (10) وحدات للبيع بها

الضريبة العقارية عند البيع

ينص القانون على فرض ضريبة على عمليات البيع سواء كانت أراضي أو عقارات قدرها 2.5% على عمليات البيع بصورة إجمالية، وذلك ينطبق على الوحدات التي تبدأ قيمتها من الـ (2) مليون جنيه مصري، ويمكن أن يصل قدر الضريبة إلى حوالي (50) الف جنية مصري، ويجب الاشارة الى ان هذه الضريبة يجب أن تسدد فى خلال (30) يوم من تاريخ البيع.

جدول حساب الضريبة العقاري

يمكنك الاطلاع على جدول حساب الضريبة العقارية من خلال الهياكل الحسابية التالية ..

- حساب الضريبة على الوحدة السكنية الأولى فى ضوء القرار الجمهورى رقم 117 لسنة 2014 ( بحد إعفاء 24000 جنيه )

- حساب الضريبة على الوحدة السكنية الثانية فى ضوء القرار الجمهورى رقم (117) لسنة 2014

جدول حساب الضريبة العقارية - حساب الضريبة على الوحدة غير السكنية ( إدارى / تجارى ) فى ضوء القرار الجمهورى رقم (117) لسنة 2014 ( بحد إعفاء 1200 جنيه )

من يتحمل الضريبة العقارية

أوضحت وزارة المالية أن يتعين على صاحب العقار الذي يخضع لقانون الضريبة العقارية أن يتحمل الضريبة، اى يتحمل مالك العقارات المبنية أو من له الحق فى الانتفاع من العقار او الارض الضريبة، ونستنتج من هذا ان المستأجر لا يتحمل ضريبة الـ 2.5%.

متى تسقط الضرائب العقارية؟

تسقط الضرائب العقارية من على صاحب العقار إذا كانت القيمة الايجارية السنوية للعقار أقل من (24000) جنيه مصري، يتم إسقاط الضريبة العقارية فى هذه الحالة من الوحدات السكنية او العمائر او الاراضي او الشاليهات، وتوجد بعض الإجراءات التي يجب أن يلبيها صاحب العقار المسقط من الضرائب سنقوم بذكرها فيما يلي..

عقارات قد تهمك فى الرحاب ..

هل الشقة التمليك عليها ضريبة عقارية؟

يتساءل أصحاب شقق التمليك عن احتمالية أن يتحملوا هذه الضريبة العقارية، والاجابة على هذا السؤال هو نعم؛ حيث تطبق قانون الضريبة العقارية على الوحدات السكنية أو الغير سكنية، وتقدر بـ تمثل 10% من قيمة الإيجار السنوي للوحدات، وفيتم استبعاد قيمة تعادل 30% من القيمة مقابل المصاريف المتعلقة بصيانة تلك المباني.

ما هي نسبة الضريبة العقارية؟

طبقًا للموقع الرسمي لوزارة المالية يصل سعر الضريبة الموحد إلى 10% من القيمة الإيجارية السنوية بعد خصم 30% مصاريف للوحدات السكنية، و 32% لغير للوحدات الغير سكنية مقابل جميع المصروفات التي يتكبدها المكلف بأداء الضريبة بما فيها مصاريف الصيانة.

كيفية حساب الضريبة العقارية للمحلات التجارية

ضم قانون الضريبة العقارية المحلات التجارية تحت نطاق الوحدات الغير سكنية، يكون سعر الضريبة موحد على المحلات التجارية ويبلغ قيمته 10% من القيمة الإيجارية السنوية بعد خصم 32% مصاريف مقابل جميع المصروفات التي يتكبدها المكلف بأداء الضريبة بما فيها مصاريف الصيانة.

كما ينص القانون المنظم لتحصيل الضرائب على العقارات على إعفاء كل وحدة في عقار مستعملة في أغراض تجارية أو صناعية أو إدارية أو مهنية بشرط واحد؛ وهو أن يقل صافي قيمتها الإيجارية السنوية عن (1200) جنيه مصري على أن يخضع ما زاد عن ذلك الحد للضريبة العقارية.

أطلع ايضا علي مدينة السادس من أكتوبر مميزاتها وأكثر من 20 وحدة للسكن بها!

كيفية حساب الضريبة العقارية للشقق

يتم حساب الضريبة العقارية لـ شقق كالتالي؛ يتم خصم 30% من قيمة الإيجار السنوي للشقة، مما يعني أننا نستخدم 70% من قيمة الإيجار وننقص منها حد الإعفاء الذي يبلغ (24000) جنيه مصري فيظهر مبلغ “وعاء الضريبة”، وفي النهاية تقوم بحساب 10% من مبلغ “وعاء الضريبة”، وللتعرف على هذه العملية بشكل أدق دعونا نستشهد بمثال .. وحدة قيمتها الإيجارية السنوية (36000) جنيه مصري.

- 70% من صافي القيمة الإيجارية السنوية = 70% × 36,000 = 25,200 جنيه

- مبلغ “وعاء الضريبة” = 25,200 – 24,000 = 1,200 جنيه

- الضريبة الإجمالية = 1,200 × 10%= 120 جنيهًا يتم سدادها سنويًا

كيفية حساب الضريبة العقارية على الشاليهات

تندرج الشاليهات تحت نطاق الوحدات السكنية لذا فهي تخضع لنفس النسب وطريقة الحساب؛ يتم خصم 30% من قيمة الإيجار السنوي للشالية، مما يعني أننا نستخدم 70% من قيمة الإيجار وننقص منها حد الإعفاء الذي يبلغ (24000) جنيه مصري فيظهر مبلغ “وعاء الضريبة”، وفي النهاية تقوم بحساب 10% من مبلغ “وعاء الضريبة”.

كيفية حساب الضريبة العقارية للمصانع

ضم القانون المنظم للضريبة العقارية المصانع تحت نطاق الوحدات الغير سكنية ولذلك تجد أنها تخضع إلى نفس نسب الوحدات الغير سكنية كالتالي .. خصم 32% من قيمة الإيجار السنوي للمصنع، مما يعني أننا نستخدم 68% من قيمة الإيجار وننقص منها حد الإعفاء الذي يبلغ (1200) جنيه مصري فيظهر مبلغ “وعاء الضريبة”، وفي النهاية تقوم بحساب 10% من مبلغ “وعاء الضريبة”.

عقارات قد تهمك فى 6 اكتوبر ..

كيفية حساب الضريبة على الإيجار

كما ذكر القانون المنظم للضريبة العقارية من هو المكلف بأداء الضريبة، وشمل الملاك فقط للعقارات والمباني والوحدات وجميع العقارات التي شملها القانون، وذلك يوضح أن المستأجر لا يقوم بسداد القيمة الضريبة وانما يعد متضامناً مع المكلف فى سداد الضريبة فى حدود الأجرة المستحقة عليه التي يقوم بسدادها حسب عقد الإيجار المكلف به.

متى يتم الإعفاء من ضريبة التصرفات العقارية؟

ضم القانون المنظم للضريبة العقارية بعض الحالات التي يتم فيها إعفاء صاحب الملكية العقارية التي تشمل (العمارات – الشقق – المحلات – الشاليهات ) واى وحدات عقارية ضمها القانون ويجب ان تتوافر بها بعض الشروط، وفيما يلي سنقوم بذكر العقارات المعفاة من القانون الضريبة العقارية.

تعرف علي الخطة التطويرية لـ كورنيش المقطم بـ 32 مليار جنيه!

ما هي العقارات المعفاة من الضريبة العقارية؟

تمثل العقارات المعفاة من الضريبة العقارية الأبنية المملوكة للجمعيات المسجلة وفقا للقانون والمنظمات العمالية المخصصة لمكاتب إداراتها أو لممارسة الأغراض التى أنشئت من أجلها، كذلك أبنية المؤسسات التعليمية والمستشفيات والمستوصفات والملاجئ والعقارات التي لا تهدف إلى الربح.

كما يضم ايضا العقار المملوكة للأحزاب السياسية المهنية بشرط أن يتم استخدامها فى الأغراض المخصصة لها، بجانب الوحدات العقارية التي يتخذها المكلف سكناً خاصاً رئيسياً له ولأسرته والتى تقل صافى قيمتها الإيجارية السنوية عن (24000) جنيه مصري على يخضع ما زاد على ذلك للضريبة، وتشمل الأسرة فى تطبيق حكم هذا البند المكلف وزوجه والأولاد القصر.

بالاضافة الي كل وحدة عقارية فى عقار مستعملة فى أغراض تجارية أو صناعية أو إدارية أو مهنية يقل صافى قيمتها الإيجارية السنوية عن (1200) جنيه مصري على أن يخضع ما زاد للضريبة، كذلك أبنية مراكز الشباب والرياضة المنشأة وفقاً للقوانين المنظمة لها.

كما يضم القانون العقارات المملوكة للجهات الحكومية الأجنبية بشرط المعاملة بالمثل فإذا لم يكن للضريبة مثيل فى أى من الدول الأجنبية جاز للوزير بعد أخذ رأى وزير الخارجية إعفاء العقارات المملوكة لها من الضريبة، بالإضافة إلى العقارات المخصصة لاستخدامها فى مناسبات اجتماعية دون استهداف الربح.

بالإضافة إلى أندية وفنادق القوات المسلحة والمجمعات والمراكز الطبية والمستشفيات والعيادات العسكرية والعقارات المبنية في نطاقها وغيرها من الوحدات التى تقترحها هيئة عمليات القوات المسلحة على أن يصدر بتحديدها قرار من وزير الدفاع بالاتفاق مع الوزير المختص وفي جميع الأحوال لا تخضع أياً من هذه الجهات لأعمال لجان الحصر والتقدير.

كما أبقى القانون الجديد على الإعفاءات المقررة للعقارات المبنية الخاضعة لنظم تحديد الأجرة وفقاً لأحكام القانونين رقمى (49) لسنة (1977) ورقم (136) لسنة (1981) والقوانين الخاصة بإيجار الأماكن الصادرة قبلهما إلى أن يعاد تقدير تلك العقارات فور انقضاء العلاقة الإيجارية بإحدى الطرق القانونية.

ما هي الشقق المعفاة من الضريبة العقارية؟

أعفى القانون المنظم للضريبة العقارات بعض الوحدات السكنية التي يعيش بها مالك الوحدة السكنية ولكن يجب توافر بها بعض الشروط، ومن ضمنها أن تقل قيمة السوقية للوحدة عن (2) مليون جنيه مصري، وايضا الشقق التي تقل قيمة الإيجار السنوي لها عن (24) ألف جنيه مصري، مع العلم بأن الشقق التي تزيد عن هذه القيمة مكلفة بسداد الضريبة العقارية.

عقارات قد تهمك فى حدائق اكتوبر ..

من هم المعفيين من ضريبة التصرفات العقارية؟

أصبح يشغل بال الكثير من المواطنين الكثير من الأسئلة المتعلقة بقانون الضريبة العقارية ومن هم المعفيين من هذه الضريبة احدى الاسئلة التي تراود الكثير، ويمثل المعفيين من هذه الضريبة أصحاب العقارات التي قمنا بذكرها سابقًا مثل العقارات المملوكة من الدولة او المؤسسات الحكومية التي لا تستهدف الربح.

شروط الإعفاء من الضريبة العقارية

توجد بعض المباني العقارية التي لا تخضع لقانون الضريبة العقارية بدون شروط وتمثل تلك المباني العقارات المملوكة للدولة أو المؤسسات الغير هادفة للربح وأماكن العبادة، على خلاف بعض المباني التي يجب أن تتضمن بعض الشروط لكي تكون معفاة من قانون الضريبة العقارية.

تمثل الوحدات السكنية الوحدات السكنية التي يعيش بها مالك الوحدة السكنية والتي تقل القيمة السوقية لها عن 2 مليون جنيه مصري، أو المباني التي تقل قيمة الإيجار السنوي لها عن (24) ألف جنيه مصري، اما بالنسبة الى الوحدات الغير سكنية فيجب أن تقل القيمة الايجار السنوي لها عن (1200) جنيه مصري، وتوجد بعض الإجراءات التي يجب اتباعها من اجل اعفاء تلك الوحدات للضريبة سنقوم بذكرها فيما يلي.

تعرف على الأوراق وطرق الحصول على شقق نقابة المهندسين 2022!

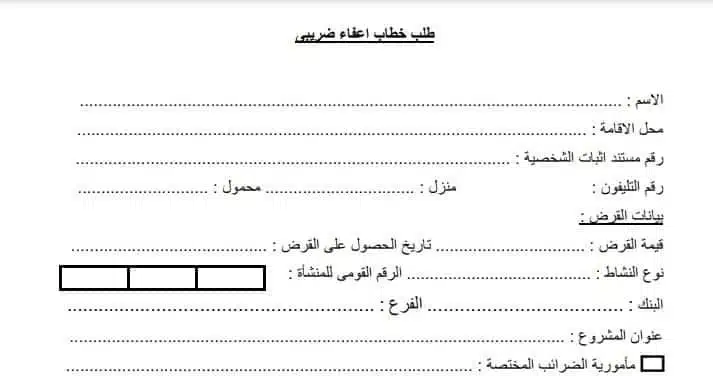

إجراءات إعفاء المسكن الخاص

تعفى الوحدة العقارية التي يتخذها المكلف بأداء الضريبة سكنا رئيسيا له ولأسرته والتى تقل صافى قيمتها الإيجارية السنوية عن (24000) جنيه مصري، بعد تقديمه طلب على نموذج (6) وبيان الثروة العقارية على نموذج (6) مكرر يتضمن بيان بكافة الوحدات التى يتملكها المكلف أو ينتفع بها.

الأوراق المطلوبة للإعفاء من الضريبة العقارية

يجب تقديم طلب إعفاء من الضريبة العقارية وهو نموذج 6 و6 مكرر، ويشترط تحديد الوحدة السكنية التي يسكن بها المكلف بالسداد وأسرته وكذلك يشترط تقديم صورة من بطاقة الرقم القومي للشخص المكلف بسداد الضريبة العقارية.

بجانب تقديم نسخة من عقد ملكية الشقة أو الوحدة السكنية أو يمكن تقديم عقد شراء الوحدة أو تقديم أي مستند يثبت الانتفاع من الوحدة، وما يثبت ملكية المتقدم بالطلب للوحدة، يتمكن المتقدم بالطلب من تقديم صورة من إيصال الكهرباء أو إيصال الماء أو إيصال الغاز أو تقديم أي من الإيصالات الخاصة بالمرافق العامة الموجودة في الوحدة العقارية.

ما هو حد الإعفاء من الضريبة العقارية؟

تعفى كل وحدة فى عقار مستعملة فى أغراض تجارية أو صناعية أو إدارية أو مهنية يقل صافى قيمتها الإيجارية السنوية عن (1200 جنيه )، أما فى حالة الوحدة السكنية فيجب أن تقل قيمتها عن مليوني جنيه مصري، او تقل القيمة الايجارية السنوية لها عن (24000) جنيه مصري.

حالات رفع الضريبة

- حالة إذا ما أصبح العقار معفياً وفقاً للمادة (18) من القانون

- إذا أصبحت الأرض المستقلة عن العقارات المبنية غير مستغلة

- حالة تهدم أو تخرب العقار كلياً أو جزئياً إلى درجة تحول دون الانتفاع بالعقار كله أو جزء منه

إجراءات رفع الضريبة

إذا رأى المكلف بأداء الضريبة توافر إحدى حالات الرفع فى العقار الذى يمتلكه فله الحق أن يتقدم بطلب بجهة ربط وتحصيل الضريبة مع سداد تأمين قدره (50) جنيه مصري، ثم تقديم ما يدل على أداء آخر قسط مستحق من الضريبة قبل بحث الحالة محل الطلب، ويرد التأمين إذا ما قبل طلبه وتنظر لجان الحصر والتقدير هذا الطلب وتقرر رفع الضريبة كلياً أو جزئياً إذا ما توافرت شروط إحدى حالات الرفع.

عقارات قد تهمك فى التجمع الخامس ..

الإجراء المتبع فى حالة زوال سبب الرفع

إذا زالت عن أى عقار أسباب الرفع وجب على المكلف إخطار المأمورية بذلك خلال ستين يوماً من تاريخ زوال سبب الرفع لإعادة ربط العقار بالضريبة التى كانت مفروضة قبل الرفع اعتبارا من أول السنة التالية لزوال سبب الرفع وإلا اعتبر متهرباً من أداء الضريبة تطبق عليه عقوبة التهرب المنصوص عليها فى القانون.

هل يوجد ضريبة على العقار السكني؟

توجد ضريبة عقارية على المباني السكنية والوحدات بشرط ان يكون قيمة المبني تزيد عن اثنين مليون جنيه مصري، أو أن تزيد القيمة الايجارية السنوية للمبنى عن الـ (24000) جنيه مصري.

تعرف علي لماذا تعد العاصمة الإدارية الجديدة وجهتك الأمثل للسكن والاستثمار!

هل يوجد ضرائب عقارية على المحلات؟

نعم توجد ضريبة عقارية على المحلات وذلك لان المحلات تندرج تحت نطاق الوحدات الغير سكنية، لذلك تجد أنه يوجد ضريبة عقارية على المحلات بشرط أن يتعدى القيمة الايجار السنوي لها عن الـ (1200) جنيه مصري.

هل المحلات الصغيرة عليها ضريبة؟

لا تعتمد كلمة صغيرة او كبيرة داخل قانون الضريبة العقارية؛ انما تحدد طبقًا لـ القيمة الايجارية للمحل حيث تعفي المحالات التي تقل القيمة الايجار السنوية لها عن الـ (1200) جنيه مصري، وتخضع جميع المحلات التي تتعدى قيمة الايجار السنوي لها غير ذلك.

الإجراءات الواجب اتباعها حال عدم القدرة على الوفاء بدفع الضريبة

يستطيع المكلفون بأداء الضريبة العقارية أو ورثتهم فى حالة إن طرأت عليهم تغيرات اجتماعية أدت إلى عدم القدرة على الوفاء بدفع الضريبة، أن يقوموا بطلب إلى مديرية الضرائب العقارية الواقع فى دائرتها العقار يطلبون فيه تحمل الخزانة العامة بالضريبة المستحقة عليهم.

يجب أن يتضمن الطلب بيانا وافيا للتغيرات الاجتماعية التي أدت إلى عدم القدرة على تحمل الضريبة العقارية، وأن ترفق به المستندات الرسمية المؤيدة له ويتم البت فى هذا الطلب بمعرفة اللجنة المشكلة لهذا الغرض.

ماذا يحدث إذا لم يتم دفع الضريبة العقارية؟

غرم القانون المنظم للضريبة العقارية من يتقاعسوا عن دفع الضريبة العقارية سواء في القسط الأول أو القسط الثاني، عن طريق دفع مقابل تأخير بنسبة لا تزيد عن 2% من المبلغ المطلوب سداده من الضريبة على أن يعتمد سعر الفائدة المعلنة من البنك المركزي المصري في توقيت مطالبة المكلف بالسداد.

كما حذر القانون المكلف بسداد الضريبة من تنفيذ الحجز الإداري سواء على العقار المستحق عنه ضريبة أو المنقولات التي يحويها العقار المملوك للمكلف عند عدم سداد الضريبة مع إمكانية تحصيل القيمة الإيجارية من المؤجرين العقار من السكان فيما لا يتخطى قيمة الضريبة مع منح السكان المؤجرين إيصالات تفيد تحصيل الضريبة.

يمكنك الاطلاع ايضا علي لماذا تعد القاهرة الجديدة أحد أهم مدن الجيل الثالث ؟

هل يجوز تقسيط الضريبة العقارية؟

يجوز تقسيط الضريبة العقارية وذلك فى حالة عدم القدرة على تسديد كامل هذه الضريبة وفقًا لنسب محدودة، بجانب قيمة العقاري التي يجب ان تتعدى الـ 2 مليون جنيه مصري.

هل ضريبة بيع العقار على البائع أو المشترى؟

يتسائل بعض المواطنين عن من يقوم بـ سداد ضريبة التصرف العقارى هل من قِبَل البائع أم المُشترى، ويمكن الاجابة عن هذا السؤال بحسب ما ورد فى التشريع يتم دفع ضريبة التصرفات العقارية من قِبَل البائع لا المشتري؛ وذلك وفقاً للمادة (42) والتى تنص على أن “يلتزم المتصرف (البائع) بسداد الضريبة خلال (30) يوم من تاريخ التصرف.

كم غرامة تأخير سداد الضريبة؟

تصل غرامة التأخير سداد الضريبة إلى 2% من إجمالي قيمة الضريبة الغير مسددة، وعلى أن يعتمد سعر الفائدة المعلنة من البنك المركزي المصري في توقيت مطالبة المكلف بالسداد.

متى يكون مالك العقار مكلف ضريبيا؟

يعتبر مالك العقار مكلف بأداء الضريبة العقارية فى حالة اذا كان هو نفس الشخص الذي ينتفع به او المستفاد منه وذلك حسب القانون المنظم للضريبة العقارية.

من يدفع الضريبة العقارية المالك أم المستأجر؟

يعتبر مالك العقار هو المكلف بأداء الضريبة العقارية وذلك حسب القانون المنظم للضريبة العقارية، اى لا يتم تحميل اى مستأجر سواء كان وحدة سكنية او غير سكنية الضريبة العقارية.

الاستعلام عن الضرائب العقارية

يمكنك الاستعلام عن الضريبة العقارية على العقار الخاص بك من خلال الموقع الرسمي لوزارة المالية من خلال الرابط التالي .. (الاستعلام عن الضريبة العقارية).

عقارات قد تهمك ..

- شقق للبيع في القاهرة الجديدة

- شقق للإيجار في القاهرة الجديدة

- شقق للبيع في العاصمة الادارية الجديدة

- شقق للإيجار في العاصمة الادارية الجديدة

وفى نهاية المقال نرجو ان نكون قد وفينا كافة المعلومات عن الضريبة العقارية وكل ما يتعلق بها من عقارات معفية وكيفية حسابها وكذلك حددنا المكلف بأداء الوظيفة، ويمكنك متابعة كافة المعلومات التي تخص العقارات من خلال أفضل مواقع التسويق العقارى فى مصر مثل شركة عقاريامصر.